なぜ不動産投資が人気なのか。様々な理由と今後の見通し

最近、現物の一棟収益不動産投資に再度注目が集まっています。

昨年、コロナ禍中でも不動産売買会社の決算は増収増益になる会社も少なくなく、その要因の一つとして「投資用不動産の販売案件がいずれも安定した利益率・利益額を確保できたことに加え、新型コロナウイルス感染予防対策のため、対面営業や展示会・セミナーの中止・縮小に寄って広告宣伝費が圧縮され、販売費及び一般管理費が削減できた」との声が上がりました。

最近、不動産のニーズは高く、以前は一部の大地主や富裕層に限定されていたものが現在はサラリーマンや個人事業主にも幅広く周知されており、「不動産投資」は一過性のブームでは完全になくなっているのです。

資産バブルとリーマンショックを乗り越え、マンション投資は再度脚光を浴びることに

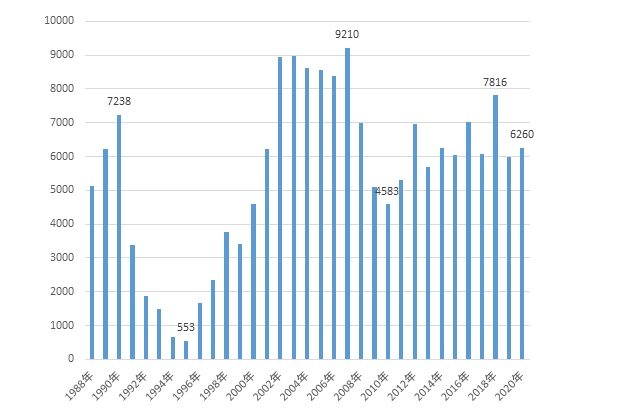

不動産経済研究所が昨年8月に公表した「2021年上記及び2020年年間の首都圏投資用マンション市場動向」によると発売戸数にははっきりとした「山」と「谷」が見受けられました。バブル崩壊に寄って日本経済は大打撃を受け、マンション供給は下降を余儀なくされましたが、1995年(553棟)にはV字回復を遂げています。2000年代半ばにかけて戸数を大きく伸ばし、2007年には9210戸と初の9000戸を突破しました

その後、リーマンショック(2008年)によって再び下降するも東日本大震災(2011年)の影響も見られず、現在投資用マンションの発売戸数は総じて右肩上がりになっているのが分かります。さらに、現在の日本は終身雇用が形骸化し、公的年金だけでは生涯に渡って十分な暮らしが約束されない状況になっており「自己責任」「自助努力」が求められる社会環境の中、不労所得を手に入れる必要性に気づいたのです。

投資用マンション発売戸数の年次別推移表(単位:戸) 【出典】不動産経済研究所https://www.fudousankeizai.co.jp/share/mansion/474/md20210811.pdf

不動産に対する評価基準が「坪単価」から「利回り」へ

上記に述べた近年の投資熱を水面下で演出しているのが「収益還元法」です。収益還元法とは3種類ある不動産鑑定評価方法の一つで、土地・建物から生み出される収益(家賃やテナント料)をきそに不動産価格を評価する鑑定方法です。90年代、日本は資産バブルの崩壊により多額の不良債権を抱え込みましたがその資産査定に活用されたことで広く認知されるようになりました。これまでの「坪単価」に対する比較ではなく、「利回り」によって資産価値を判定する評価方法です。

投資にあまり触れてこられなかったかたはピンとこないとは思いますが、今、住宅情報誌やネット記事には「売りやすい・貸しやすい物件を選べ」と目にしたことはないでしょうか?それはなぜなのか一度考えて頂きたいです。

実はこの収益還元法が立役者となり、実需目的のマイホーム購入にも投資的な視点が不可欠という観点を植え付けました。いざとなれば「売れる」「貸せる」といった”出口戦略”が、住宅の取得時にも求められるようになっています。つまり、この段階で誰もが投資感覚に触れているわけです。自覚の有無に関わらず、「売りやすい」「貸しやすい」物件を始めた時点で不動産投資の第一歩を踏み出しているのです。

低金利による運用難のなか、緩和マネーの受け皿として不動産投資が注目されている

近年の不動産投資人気には、さらに2つの理由がありました。より直接的な要因として2つ目は現物不動産への投資が緩和マネーの受け皿として選好されている点です。

今となってはあまり見聞きしなくなったアベノミクスですが、この「大胆な金融政策」はポジティブ・インパクトとして投融資市場に受け止められました。2013年に黒田東彦氏が日本銀行の総裁に就任し、市場の活性化を促すべく「数々の政策的な後押し」=「黒田バズーカー」(異次元の金融緩和)を乱発しました。当時、副作用は承知の上、国債やETE(上場投資信託)、J-REIT(不動産投資信託)といった資産を買い入れ続け、さらに2016年にはマイナス金利政策も導入するなどして2%の物価安定目標の実現に腐心しています。

その結果、日銀の狙い通り長期金利はゼロ%近辺を維持し、ジャブジャブと揶揄されるほどの通貨供給量が市中に出回るようになりました。皮肉にも、こうした緩和マネーが低金利による運用難の中相対的に高い利回りが見込める不動産投資へと流れ込んでいるのです。

また、言うまでもなく、パンデミックは全世界の懸念材料です。そのため、日本に限らず米国や欧州などでも大規模な金融緩和政策が実施されています。主要国の政府と中央銀行が景気の下支えや金融安定化のために協調姿勢を強めています。こうした支援材料も後押しとなり、イールドスプレッド(利回りの差)水準などから判断して値ごろ感や割安感が感じられる日本の不動産に世界の緩和マネーが資金流出しています。

さらに、話を日本に戻しますが、国内の金融機関が投資用不動産関連の貸出に前向きな点も要因として挙げられ、関心が高まる不動産投資への融資を銀行サイドも商機と捉えているのです。企業への貸出が先細りを余儀なくされるなかで、地方銀行を中心に個人向けの不動産融資を拡大しています。その根底には、コロナ禍中で不動産に変わる収益源の開拓が難しくなっているという金融機関側の事情がありました。不動産投資に対する各行の資金融通の積極化が3つ目の理由として挙げられます。

いびつな不動産価格構造〜金融政策の行方が今後のカギ〜

最後に、今後の不動産市場の見通しを展望します。

昨年9月に国土交通省から発表された2021年の基準時価は住宅地や商業地など全用途の全国平均で2年連続の下落となりました。公示地価や路線価と同様、パンデミックを真因とするインバウンド需要の剥落が時価を押し下げました。それにも関わらず、特にマンション価格は都心部を中心に高止まりを維持しています。首都圏では新築マンションの平均価格がバブル期を超えました。収益還元法の浸透により「売りやすい」「貸しやすい」といった利用価値の高い土地・建物は価格が上昇する一方、「売りにくい」「貸しにくい」いわゆる”負”動産は下落しています。つまり優劣がより鮮明化しているわけです。

このように不動産価格は全体の方向感が一致しない、歪な価格構造を形成しています。個人的には、今後、より濃淡の強い「まだら模様」の価格構造が進展していくものと予想しています。それと同様に金融政策の行方も気がかりです。昨年9月に開催された米国の金融当局の会合(FOMC)で「経済の改善が概ね予定通りに進めば、資産購入のペースを早急に緩和する必要がある」との発言がありました。アメリカには今年度にも資産購入の段階的縮小を始め、2022年中に利上げ(ゼロ金利を解除)を断行する可能性もあります。

したがって、日本銀行は2%の物価安定目標を達成できず、異次元の金融緩和を解除する見通しは立っていません。政策スタンスは日本と米国で「逆方向」へ動き出そうとしており、手順を間違えると緩和マネーの逆流を誘発するおそれがあります。当然、金融政策の混乱は不動産投資にマイナスに作用します。過度に投資家心理を刺激しないように中央銀行には市場との上手な会話が求められます。マーケットが同様しないよう十分な時間と説明を重ねながら金融政策の正常化へ動き出してほしいですね。

上記に述べたように不動産投資を始める環境はすでに整っています。近年様々な投資情報が飛び交っておりますが、正しい情報を集めながら進められる決断力が試されようとしています。

関連コラム